大学の入学者選抜!受験方式によって、お金の準備方法はどう変わる?

- 関連トピックの最新記事はこちらから

- #スカラシップアドバイザー , #ファイナンシャルプランナー , #マネキャリサポーター , #受験費用 , #合田菜実子 , #国家資格キャリアコンサルタント , #基礎心理カウンセラー , #学校納付金

高校生になって、大学受験の仕組みについての説明を受けたとき、様々な受験方法があることに驚かれた方も多いのではないでしょうか?保護者世代が大学受験をした頃は、年明け1月から3月に一度の試験で合否が決まる受験方式が一般的でした。しかし、現在は多様な受験方式があり、合格のタイミングも様々です。そのため、お金の準備方法や支払いのタイミングも変わってきます。

ここでは、近年の受験方式と、それに合わせたお金の準備のポイントについて解説します。

入学者選抜の種類

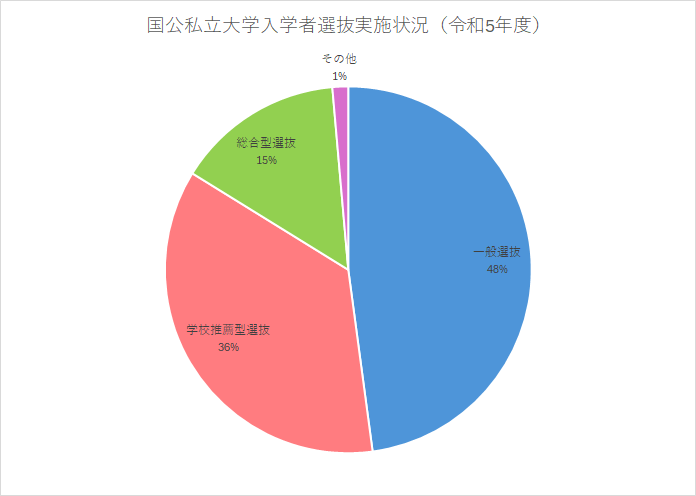

大きく「一般選抜」「学校推薦型選抜」「総合型選抜」の3つに分かれます。

従来からの年明け1月から3月にかけて試験を受ける一発勝負の受験方式は「一般選抜」と呼びます。最近は高校3年生(最終学年)の秋ごろに試験を受ける「総合型選抜」や、高校から推薦を受けて受験する「学校推薦型選抜」の割合が増加しています。

特に「総合型選抜」を利用する学生の数は、国立大学も含め増加傾向で、令和4年と比較すると令和6年は、国立大学で5,439名から5,981名、公立大学では、1,294名から1,611名、私立大学で78,175名から90,928名へと大きく増加しています。

出所(数値):令和6年度国公私立大学・短期大学入学者選抜実施状況の概要:文部科学省

出所:令和5年度国公私立大学入学者選抜実施状況(文部科学省)の資料を基に筆者が作成

出所:令和5年度国公私立大学入学者選抜実施状況(文部科学省)の資料を基に筆者が作成令和5年度国公私立大学入学者選抜実施状況

【一般選抜】

従来からの入試方式。学力試験の点数で合格が決まる。複数の大学を受験することができる。試験の時期は1月から3月。

【総合型選抜】

大学が求める学生像と親和性を重視する入試方式。小論文や学力テスト、探究学習、学修以外の活動も含めて総合的に評価する。 ※2020年度入試まではAO入試(アドミッションオフィス)と呼ばれており、2021年度から「総合型選抜」に統一された。専門学校では、現在もAO入試と呼ばれることも多い。

【学校推薦型選抜】

推薦を受けるための認定基準を満たした上で、所属する高校の学校長推薦と内申書が必要。学力テストや小論文などの審査をするケースもある。

大学進学前にかかるお金

進学する際にかかる「入学金や授業料」は、どのタイミングで準備をすればよいのでしょうか?

ここでのポイントは、進学後ではなく「進学前(入学前)」の時点で、ある程度の資金が必要になるという点です。

主に受験料が該当します。私立大学であれば、「一般選抜・総合型選抜・学校推薦型選抜」とも、1校当たり35,000円程度の受験料がかかります。共通テストは、18,000円 (3教科以上)12,000円(2教科以下)、国公立2次試験 17,000円となっています。学校推薦型選抜(指定校推薦)などで1校しか受けない場合、受験料は1回で済みます。一方、一般選抜を利用する学生の中には10校~15校受験するという人も少なくありません。

どの受験方式を選択するかによって、かかる費用は異なります。「わが家はどうする?」という視点で試算してみましょう。

交通費や宿泊代などが該当します。特に遠方の大学を受験する際は、費用が大きくなる傾向があります。

「入学金」「前期授業料」「施設拡充費」「その他/寄付金・学校債」など。この表の中で最も注意していただきたい資金ですが、こちらについては次の項で詳しく説明します。

入学手続きや入学式のための費用、教科書やパソコン購入費、実家を離れて1人暮らしをする場合は、生活用品や住まいにかかる費用も必要になります。最近では、パソコンが必須アイテムになりつつあります。ただ、中古で安いものを探すなど購入方法もいろいろありますし、大学でレンタルするなどの選択肢もあります。

このように、「まだ先のこと」と思っていても、実は入学前の段階で多くのお金が必要になります。特に、進学資金の準備に不安がある場合は、早い段階から対策を考えましょう。

参考:全国大学生活協同組合連合会(全国大学生協連)

「2024年度保護者に聞く新入生調査」概要報告

受験方式によって異なる「学校納付金支払い」のタイミング

注意が必要であると前述した「学校納付金」について詳しく見ていきましょう。学校納付金には、「入学金」「前期授業料」「施設拡充費」「その他/寄付金・学校債」などが含まれています。

一般的に、大学の学費は、前期、後期に分けて支払うことができます。そのため、進学前に支払う学校納付金には「前期分の授業料」が含まれるのが通常です。そして「後期の授業料」は、9月~10月頃に支払います。(春に一括で年間授業料を支払うことも可能ですし、分割払い形式を導入している大学もあります。)

ここで重要になってくるのが「学校納付金」を支払うタイミングです。大学の「学校納付金」は、合格発表の日から10日~2週間以内に支払う必要があります。

特に注意が必要なのは、早い段階で合否が決まる「総合型選抜」や「学校推薦型選抜」の場合です。例えば、高校3年生の秋頃に合格通知を受け取った場合、その10日~2週間以内に「学校納付金」を支払わなければならなりません。そのため「総合型選抜」や「学校推薦型選抜」で受験する可能性がある方は、高校3年生の秋までに90万円程度の資金をすぐに支払うことができるように準備しておく必要があります。

「指定校推薦」で早い時期に合格しても、所定の期日までに学校納付金が支払えないと「合格取り消し」になることがあります。さらに、翌年以降、その高校の指定校枠が減るなど、後輩への影響が出る可能性もあるため特に注意が必要です。

大学入学手続きは「契約」です。せっかく志望校に合格しても「学校納付金」を払わなければ入学はできません。「いつどうやって受験をするのか」を親子でしっかり話し合い、早めにお金の準備も進めましょう。

入学しなかった大学に支払う学校納付金

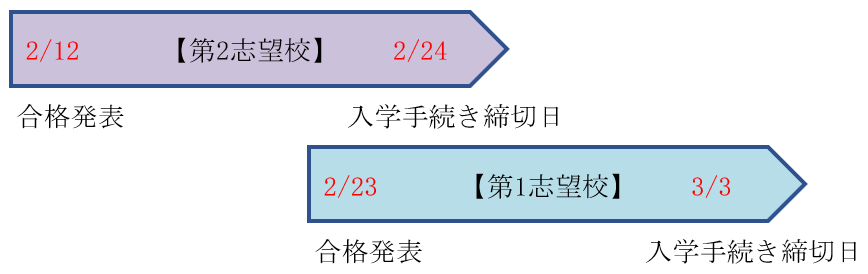

結果的に進学しなかった大学に「学校納付金」を支払うケースもあります。

具体的な例をみてみましょう。ケース②③の場合「入学しなかった大学」と「入学した大学」の両方に「学校納付金」を納めることになります。

ケース① 第1志望校の合格発表を待ってから第2志望校の入学手続きができる

(第1志望大学に合格すれば、第2志望の大学には学校納付金は納めなくて良い)

ケース② 第1、第2志望、両方に入学金を支払わなければならない可能性がある

ケース③(国立大が第1志望)私立、国立、両方に支払わなければならない可能性がある

このように、第1志望大学の合否が確定する前に、第2志望大学(滑り止め大学)の「学校納付金」を支払う必要があるため、結果的に「入学しなかった大学」と「実際に進学する大学」と両方に「学校納付金」を支払うことになるのです。

ただ、入学金は返ってこないけれど、授業料などは返還される可能性があります。学校納付金には「入学金・前期の授業料・施設拡充費など」が含まれています。そのうち、入学金は「その大学に入学する地位を確保するための対価=在学契約の予約が成立」として扱われます。一方「授業料や施設拡充費など」は「在学契約が成立した後に必要な費用」とされるため、入学を辞退すれば、返還されるケースが多いのです。

ただ、学校によって扱いが異なる可能性があるので、これらの規定については、大学の入試要項をしっかり確認するようにしましょう。

受験スケジュールは計画的に、戦略的に

私立大学の一般選抜の試験日は1月後半~3月までと、大学ごとに異なります。国公立大学は、1月中旬に共通テスト、前期試験が2月の後半に行われ、3月の前半に合格発表があります。(2025年は、大学入学共通テストは1月18日・19日に実施、前期試験日は2月25日からで、前期の合格発表は3月6日~10日です。)中期、後期試験を実施する国公立大学もあります。

志望校の受験日、合格発表、支払期日を確認し、計画的に、かつ戦略的に、進学資金の準備をすることが重要になります。

「進学資金は奨学金で賄う予定」「学資保険からお祝い金が出るから大丈夫!」と考えている方は注意が必要です。実際にお金が手元に入るタイミングはいつなのか、を確認しましょう。代表的な国の奨学金である「学生支援機構の奨学金」は、大学に進学した後の4月~5月から振り込みが開始されます。また、学資保険のお祝い金は子どもの誕生日や設定した年齢によって受け取れる時期が異なります。

学校納付金は「合格しないと払えない」ものなので、計画が立てにくい部分はありますが、受験スケジュールに合わせて、余裕をもってお金を準備するようにしましょう。

関連記事

奨学金の落とし穴 借りられない! 停止される!どんな時?

進学費用が心配な時、優先するのはどんな制度?

- プロフィール : 合田 菜実子(ごうだ なみこ)

-

ファイナンシャルプランナー(CFP® 1級FP技能士) 国家資格キャリアコンサルタント 和光大学特任准教授 スカラシップアドバイザー(日本学生支援機構) 日本FP協会パーソナルファイナンスインストラクター 基礎心理カウンセラー

子育て期間中にファイナンシャルプランナー資格を取得。現在は、お金とキャリア教育の専門家(マネキャリサポーター®)として、若者たちの豊かな未来のために「金融経済教育」に積極的に取り組んでいる。金融庁関連、日本FP協会主催セミナーの他、大学や小中高校におけるお金の授業、高校での教育資金準備講座など講演多数。著書は『教えて合田先生!18歳までに知っておきたいお金の授業』(C&R研究所) 『子育て主婦が知っておきたいお金の話(経法ビジネス出版)』『小学生でもわかる、お金にまつわるそもそも事典』(C&R研究所 共著)など。

JFLEC (金融経済教育推進機構)認定アドバイザー

アドバイザー紹介ページ

日本FP協会パーソナルファイナンスインストラクター

https://www.jafp.or.jp/personal_finance/high/inst_disp/

和光大学特任准教授

https://www.wako.ac.jp/faculty-postgraduate/economics-business/economics/teacher.html

ウーマンライフパートナー会員 Women Life Partner

https://wlp.or.jp/

- オフィシャルWebサイト

- https://www.fpcareer.net/